Na malých číslach záleží.

Správne rozhodnutia by mali priniesť dobré výsledky. To by malo platiť dvojnásobne pri výbere fondov, do ktorých budem investovať skoro celý život, kým neprídem do dôchodku, alebo si nenašetrím na finančnú nezávislosť. Či sú rozhodnutia správne, ukáže až čas a ten sa kúpiť nedá, ale dajú sa nájsť správne riešenia, ktoré nám pomôžu eliminovať tie nesprávne. Vyberať fondy len podľa historickej výkonnosti tiež nie je najlepšie riešenie, ale tiež nebudem kupovať fondy, ktoré mali výsledky zlé, majú väčšiu pravdepodobnosť , že skončia, ako sa vrátia späť na výslnie. Budúcnosť oproti minulosti je neistá . Je potrebné počítať s rôznymi situáciami, ktoré život prinesie, ale hlavne nebyť chamtivý, keď trhy sú v závratných výškach a vystrašený, keď z tých výšok padajú. Akciový trh je nevyspytateľný, ako počas corona krízy, najviac trpeli prevádzky s hotelovými, reštauračnými, leteckými ....službami a o kultúre ani nehovorím, ale sektor informačných technológii, stavebníctvo krízu skoro vôbec nepociťovalo. Teraz sa karta pre stavebníctvo , asi obracia ,keď ceny stavebných materiálov stúpajú do závratných výšok. Inflácia v USA je okolo 4% v Eurozóne cca 1,5 %(SR 2,5%). Hypotéky sa u nás pohybujú zatiaľ okolo 0,4-1 % pri 3 ročnej fixácii. Byty sa kupujú a tak ceny nehnuteľností rastú .Problémy môžu nastať, ak som na hrane s hypotékou a developer zvýši cenu bytu a už nie je kam sa posunúť. Ak bude NBS sprísňovať podmienky úverov z dôvodu ochrany pred hypotekárnou bublinou, k bytom sa bude dostávať čoraz menej ľudí a tým pádom by mali ceny bytov prestať rásť. Výstavba nájomných bytov môže spomaliť rast cien nájomného a tým aj cien bytov, ale ako to celé dopadne ..a kedy začne... Čo bude ďalej, vedia hviezdy. Pravdepodobne, ak klesne dopyt ,prípadne bude dostatok bytov , budú klesať aj ceny materiálov aj bytov, ale to bude závisieť od viac faktorov. My, ako otvorená ekonomika, závisíme aj od vývoja v okolitých krajinách a vo svete. V svetovej ekonomike podpora od FED a ECB bude trvať pravdepodobne ešte rok a čo bude potom, či búrka , fujavica, alebo len jarný vánok na svetovom trhu a či úrokové sadzby zostanú na tej istej úrovni ako teraz. Najmenej bolestivé riešenia pre štát, sú cez zvýšenú infláciu , ako zvyšovať dane a znižovať výdavky . Do nekonečna to nebude možné takto riešiť. Dolár aj euro sú svetové rezervné meny, ale pokiaľ ich nevytlačí niekto silnejší... Dokedy to tak bude, záleží aj na nás , dokázať sa prispôsobovať novým podmienkam, ktoré sa menia každú chvíľu. Bohaté spoločnosti vždy sa budú vedieť ľahšie vyhnúť plateniu vysokých daní, ako zamestnanci. Treba byť pripravený.

Portfólio All Seasons nevyskakuje do výšok, ale pomaly si razí svoju cestu do prístavu. Pomôže aspoň minimalizovať straty pri zvýšenej inflácii. Pri jednom z najrýchlejších poklesov na trhu, ale aj vzostupov, ktorý priniesla corona kríza, sa len mierne naklonil (pokles o cca 6%) kým trhy padali o 30%. S kombináciou pravidelného investovania, by to malo byť spoľahlivé riešenie na ochranu a zhodnotenie financií, ktoré ležia len tak na bežnom účte a v najbližšej dobe ich nepotrebujete súrne využívať.

Požičiavať si peniaze na kúpu investičného bytu, ktorého cena je v závratnej výške (zatiaľ úrokové sadzby sú nízke.., ale dokedy) a všetko vložiť na jednu kartu, alebo investovať. Čo predám ľahšie byt či akcie? Pravdepodobne akcie ,tak do týždňa, by mali byť peniaze na účte. Rozdiel je v likvidite. Do čoho investovať ? Podľa účelu a možností, ak nemám peniaze na investičný byt , investoval by som do nízko nákladových indexových fondov a ETF, ak mám peňazí veľa, rozkladal by som riziko. Investoval aj kúpil by som investičný byt, len treba počítať s výpadkom na nájomnom a s inými problémami ,ktoré sa môžu vyskytnúť. Ak investovať, tak do fondov ktoré sú diverzifikované na celý svet a viac sektorov (napr. podľa MSCI). Medzi základné, veľmi dôležité požiadavky pri investovaní sú poplatky fondov. Dobré ETF kúpite od 0,05% až 0,40%.Aktívne spravované fondy majú poplatky okolo 1,5% a preto by mali dosahovať lepšie zhodnotenie ako index, ktoré väčšina ETF kopírujú. Z riadených fondov, ale lepšie výsledky ako index dosahuje len cca 10% fondov. Tak z dlhodobého hľadiska, je asi lepšie siahnuť na istotu indexového fondu ,alebo ETF ktoré trh kopírujú, ako sa spoliehať na manažéra fondu, ktorý aj keď môže byť dobrý, nemusí zostať navždy v aktívne riadenom fonde, ktorý máte zakúpený a druhý manažér , ktorý príde po ňom, môže mať úplne iné výsledky, ale netreba úplne zatracovať aktívne riadené fondy. Môžeme si s nimi prizdobiť portfólio ako čerešničky na torte.

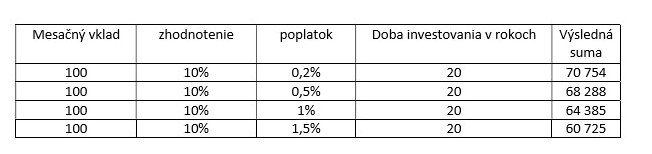

Pre príklad , ak si zoberieme, že svetový akciový trh dosahuje z dlhodobého hľadiska priemerné 10%-tné zhodnotenie a poplatky sú od 0,2-1,5% konečný výsledok môže byť dosť rozdielny. Nižšie Vám chcem ukázať výpočet, pri poplatkoch fondov, ktorý ,, nevidieť ,, je už započítaný vo výslednom zhodnotení fondu a aktuálny vývoj niektorých portfólií, zložených len z ETF .

Viď. tabuľka

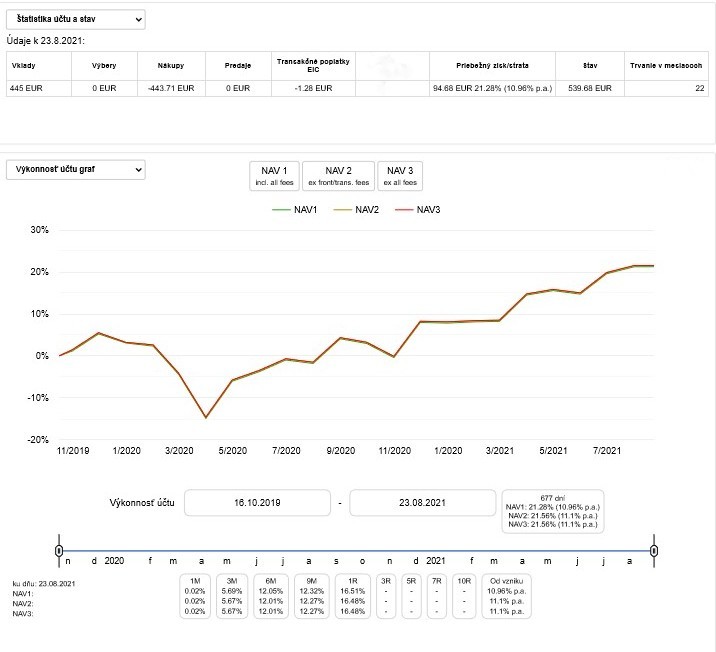

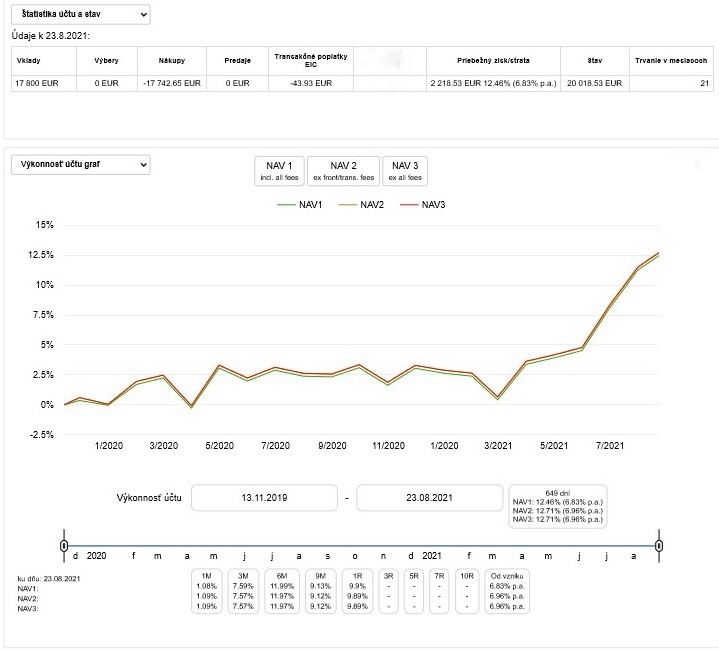

zhodnotenie portfólií k 23.8.2021

pre deti (mesačné vklady)

za 22 mesiacov od prvého vkladu zhodnotenie 21,28%

portfólio all seasons (jednorazové vklady)

za 21 mesiacov od prvého vkladu zhodnotenie 12,46%

portfólio 100% akciové(mesačné vklady)

za 33 mesiacov od prvého vkladu zhodnotenie 30,2 %